随着9月底宏观政策迎来重大转向,美国大选结果落地,内需改善的方向确定,与欧美相关的外需或将面临冲击。因此,物流板块在投资思路上内需优于外需:1,内需关注后续政策发力的受益方向;2,外需关注高景气的亚非拉市场和结构性的需求机会。

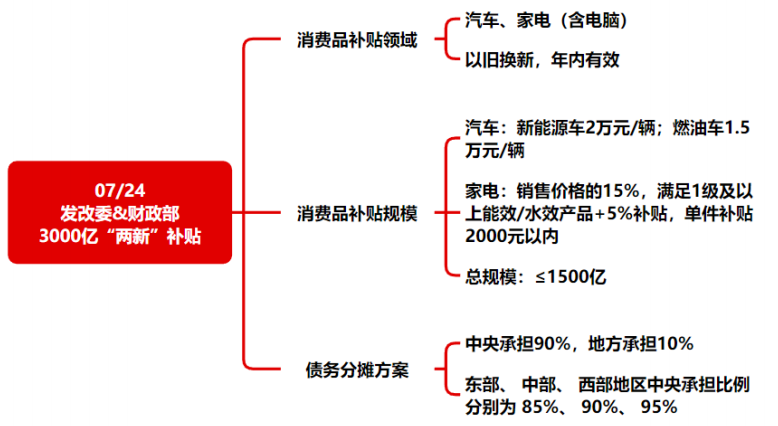

复盘过往财政政策实施效果,受益程度上看是大宗>制造>消费,主要因为财政刺激以投资基建、房地产为主。但本轮在政策上或有所不同,政策刺激重点在提振经济循环,化解地方债务,刺激领域更多涉及到生产制造和消费,而非刺激上游大宗需求。

从需求角度看,首选和制造、零售相关度高的 ToB 物流公司,其次选择和上游需求相关度高的大宗供应链。电商快递更多与线上消费相关,小件化趋势有望延续,需求保持相对景气,行业竞争加剧。

直营物流:内生 ROE 为前提,等待贝塔上行

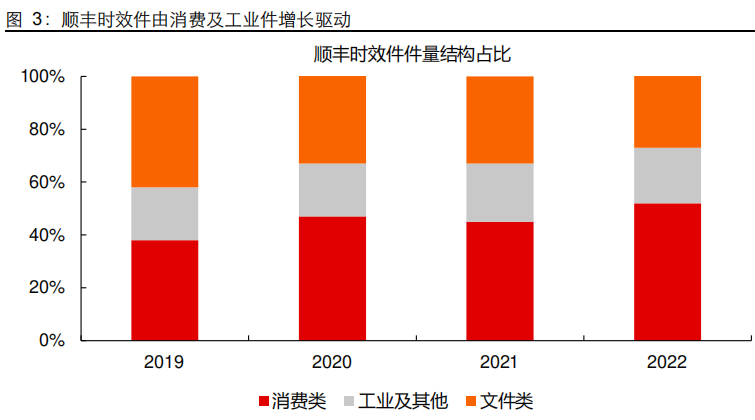

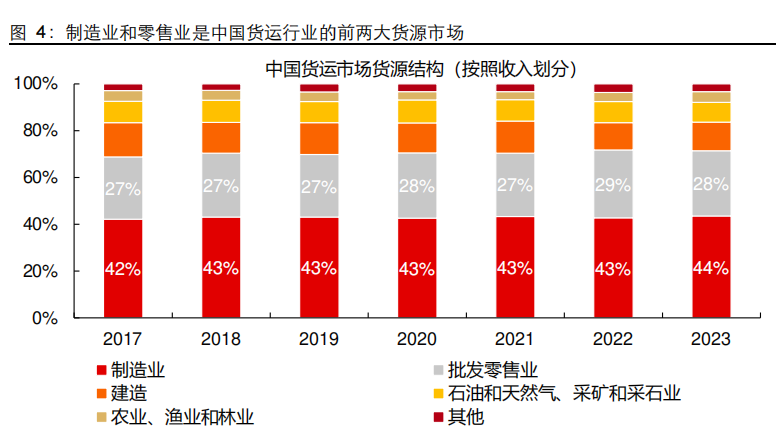

当前大财政之路已经开启,规模、节奏和结构与以往财政政策均有所不同,或更重视生产制造、消费环节,时效快递、全网快运物流商主要服务中游制造以及下游消费,有望受益于相关补贴政策。顺丰作为时效件龙头,传统文件类业务量占比持续下降,中高端消费件、工业件支撑货量增长。零担快运产品的公斤段更高,以服务 ToB 端需求为主,从中国公路货运结构来看,2023年制造业、批发零售业贡献收入分别为44%、28%。

顺丰开启盈利上行通道,净利率和周转率均有望改善。自2021年以来,顺丰强调健康经营的发展基调,ROE开始稳步回升。具体拆解来看,公司杠杆率保持平稳,ROE的提升主要归功于净利率和资产周转率的同步提升。一方面,公司积极调整业务结构,聚焦中高端速运产品,持续推动多网融通和运营模式变革,叠加多元业务盈利改善,公司净利率稳步提升。另一方面,公司时效件业务量平稳增长,自2021年起资本开支逐步缩减,分母端增长趋缓带动资产周转率改善。

大宗供应链:资产周转率有望底部改善

大宗供应链公司的盈利改善,依赖于大宗商品贸易需求的好转。正如我们在《因“财施教,抬级而上--交通运输行业 2024 年四季度投资策略》所言,复盘 2014-2015 年大宗供应链牛市,获益于流动性提振估值以及财政刺激双重催化,大宗供应链公司估值率先修复,随着财政刺激在实体经济逐步传导,在 PPI同比增速转正之后大宗供应链经营拐点到来。

2023 年以来,大宗供应链龙头厦门象屿 ROE 逐步下行,对应公司净利率波动加剧、资产周转率持续向下。从商业模式上看,大宗供应链公司赚的是资金周转的钱,资金驱动业务拓展,贸易需求决定资产周转效率,2022年以来宏观需求表现承压,资产周转率也随之转弱。当前宏观政策方向已迎来重大转向,后续财政持续发力有望带动大宗商品贸易进入景气拐点,厦门象屿、厦门国贸等头部大宗供应链公司资产周转效率、净资产收益率有望底部反转。

电商快递:行业回归分化逻辑,关注企业边际变化

小包化趋势延续,行业维持相对景气。电商流量逐步见顶,但得益于上游电商平台内卷加剧,推出“百亿补贴”、“仅退款“等优惠政策,电商退货率和行业小包比例提升,2024年行业业务量增速有望超过 20%。不过,受到极端竞争策略的反噬,2024 年中旬以来电商平台纷纷平衡竞争策略,由低价竞争回归 GMV 增长,电商退货率提升边际放缓。我们认为,存量市场下电商平台竞争仍是主线,行业小单化趋势有望延续,2025 年行业业务量增速有望维持在 10%-15%,维持较好的景气度。同时,包裹价值持续下降也意味着商家对快递价格敏感度提升,定价更低的二线快递品牌更易获取件量。

同时,伴随低价值电商包裹比例的不断上升,也意味商家对快递价格敏感度提升,定价更低的二线快递品牌更易获取件量。2024 年以来,头部快递公司中通快递强调高质量发展战略,聚焦单票毛利更高的散件、退货件市场,行业竞争底线明确,单票利润保持稳健,但规模增长落后于快递行业。

因此,更温和的竞争环境给予二线快递品牌更多的学习和追赶的机会,成本曲线的扁平化也意味着二线快递品牌件量增长带来的规模效应更加显著。2024 年以来,二线品牌件量增速表现强劲,规模效应释放下成本显著改善,盈利稳步提升,尤其是申通快递利润同比大幅增长。

行业重归分化,自下而上寻求边际改善。中通 2024 年三季报强调将要重夺市场份额扩大规模领先优势并保障盈利水平的合理稳健性。适当的价格竞争将推动行业回归分化逻辑,明年行业价格竞争有望边际加剧,更加考验快递公司全网经营能力。因此,自下而上选择边际改善最大的快递公司,看好竞争力持续提升的圆通速递、申通快递。稳健角度出发,看好战略回归、市占率有望回升的中通快递。

物流出海:把握“亚非拉”机遇,关注跨境电商需求

随着美国大选落地,中国传统出口贸易面临着诸多压力与变量,为对冲全球贸易环境带来的不确定性,我们挖掘区域性和结构性需求亮点:1)与欧美经济相关性低、景气度高的亚非拉出海机遇;2)享有免税门槛,需求依旧旺盛的跨境电商空运市场。

10 月份美国、欧元区 PMI均处于“荣枯线”以下,海外经济衰退预期加强。反观与欧美经济相关度较低的“亚非拉”国家,近年来在中国贸易占比中持续提升。同时,根据IMF 预测的 GDP 增速,2024-2025 年“亚非拉”地区的 GDP 增速高于发达经济体。

航空货运:跨境电商景气延续,政策存在不确定性

市场上对跨境空运最大的担忧即后续关税政策对空运需求的影响,复盘 2018-2019 年美国征收关税历史,自特朗普宣布加税后,大规模的关税征收主要在 2019 年落地,因此反而催生 2018 年空运、海运抢运效应。不过,本轮关税政策或落地更快、抢运时间更短,若关税政策短期落地,将阶段性压制跨境空运量价。

需求成色决定航空跨境空运市场的方向,欧元区跨境电商有望延续较好的景气度。参考《物流大航海时代系列五:东航物流深度报告--乘跨境电商景气,航空物流龙头腾飞》202412025 年欧美航线跨境空运量中跨境电商货量占比有望超过 40%150%。

展望 2025 年,欧洲跨境电商市场有望维持较高的景气度,中国头部跨境电商平台积极开拓欧洲市场。美国市场的政策不确定性较大,尽管 TikTok 美区 GMV 增势迅猛,但政府监管趋紧,TEMU、SHEIN 等跨境电商龙头对美区拓展保持观望态度。不过,当前美国零售库存较低,补库时点逐步临近,有望支撑美线空运市场需求。

因此,关税政策落地或短期扰动跨境空运需求,但具备免税门槛的跨境电商高景气有望延续。供给端,波音交付持续延缓,美线客运航线恢复难度较大,行业供给难以加速行业 25 年或维持紧平衡状态。若考虑到货机引进推动货量增长,明年业绩仍有望实现正增长。

注明:以上内容作者:周熙霖 魏炜,仅供分享学习